Lær hvordan du bruker vår budsjettkalkulator for å analysere din personlige økonomi, identifisere lekkasjer og optimalisere din sparing etter 50-30-20-regelen.

For å oppnå suksess med sparing og investering er man avhengig av et presist verktøy som nøytralt analyserer den månedlige kontantstrømmen. Bankvett Budsjettmaskin er ikke bare et digitalt regneark, men et diagnostisk instrument utviklet for å avdekke det reelle handlingsrommet i din privatøkonomi. Som praktiker med erfaring fra både bank og inndrivelse, ser jeg ofte at gapet mellom det folk tror de bruker og det som faktisk forsvinner fra konto, er den største barrieren for finansiell vekst. Denne guiden går i dybden på hvordan du mater kalkulatoren med korrekte data, tolker de visuelle resultatene og bruker innsikten til å ta strategiske valg i møte med bankenes krav til likviditet og betjeningsevne. Ved å forstå logikken bak 50-30-20-fordelingen og SIFO-modellens referanseverdier, flytter du fokus fra passiv overvåking til aktiv styring av din økonomiske fremtid.

⚡ Kort forklart

- Nettoinntekt er selve motoren i kalkulatoren og må inkludere alle faste tillegg etter skatt.

- Behovskategorien bør ideelt sett ikke overstige 50 prosent for å sikre økonomisk robusthet.

- Ønsker er den mest fleksible posten i budsjettet og er nøkkelen til å frigjøre kapital.

- Analysefeltene i kalkulatoren gir umiddelbar feedback på om din livsstil er bærekraftig.

- Automatisering av overføringer basert på kalkulatorens funn eliminerer menneskelig svikt.

Når du starter arbeidet med kalkulatoren, er det avgjørende at du ser på den som et speil av din nåværende adferd, ikke et bilde av hvordan du skulle ønske at situasjonen var. Det første steget er å definere din sanne nettoinntekt. Dette er beløpet som faktisk lander på kontoen din på lønningsdagen, etter at skatt, pensjonstrekk og eventuelle andre faste fradrag er håndtert av arbeidsgiver. For de som navigerer i landskapet for lån og kreditt, er dette tallet fundamentet for all videre beregning av gjeldsgrad og betjeningsevne. Kalkulatoren krever presisjon her for at de prosentvise beregningene for behov og ønsker skal bli korrekte.

Bankvett budsjettmaskin

Finn din økonomiske balanse med 50-30-20 regelen.

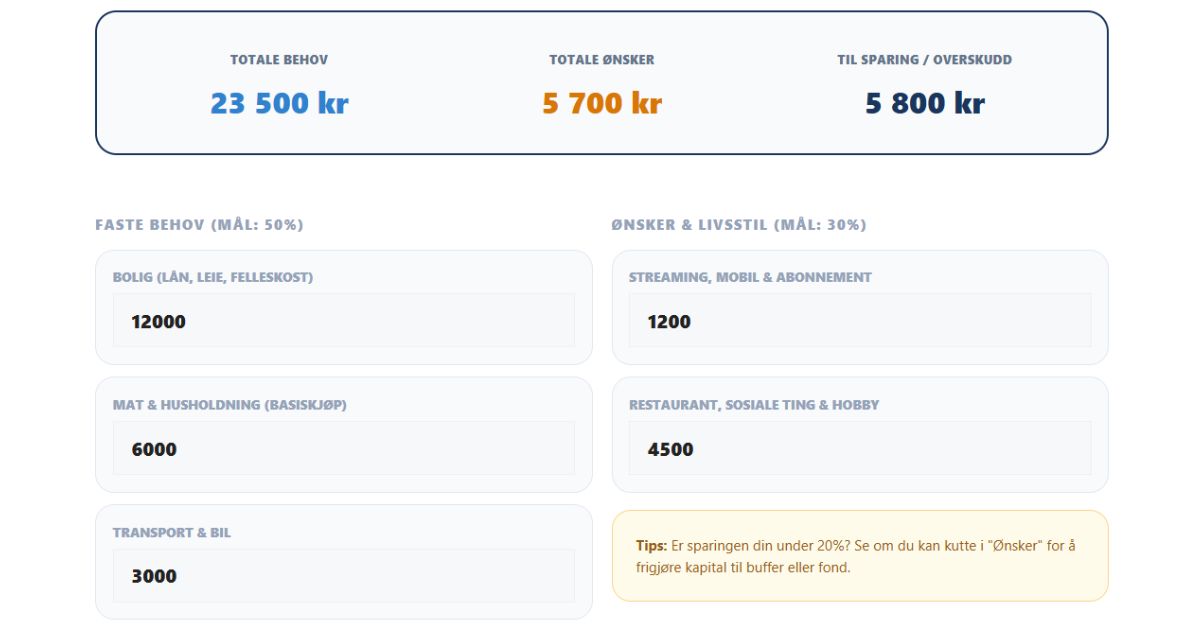

Tips: Er sparingen din under 20%? Se om du kan kutte i "Ønsker" for å frigjøre kapital til buffer eller fond.

Det neste tekniske elementet i verktøyet er inndelingen i faste behov. Dette er utgifter du er juridisk eller eksistensielt bundet til å betale. Boligkostnader, inkludert renter, avdrag og felleskostnader, er den største posten for de fleste. Her ser vi ofte at brukere glemmer å inkludere de mindre, men faste utgiftene som forsikring, kommunale avgifter og obligatorisk vedlikehold. Dersom du har benyttet deg av refinansiering for å samle gjeld, er det det nye månedsbeløpet som skal legges inn i denne kategorien. Kalkulatoren vil umiddelbart beregne hvor stor del av din totale inntekt som er låst til disse nødvendighetene, noe som gir en direkte indikasjon på din finansielle sårbarhet ved uforutsette hendelser.

Inndata og definisjoner i Budsjettmaskinen

For at resultatene skal være gyldige, må hver kategori fylles ut med forståelse for hva bankene og SIFO regner som normale utgifter.

Kategorisering av utgiftsposter

Kalkulatoren er delt inn i logiske grupper som følger de internasjonale standardene for husholdningsbudsjettering. Ved å skille skarpt mellom behov og ønsker, tvinges du til å vurdere nytten av hver eneste transaksjon.

Mange brukere blir overrasket over kategorien for mat og husholdning. Her er det viktig å skille mellom det basale matinnkjøpet (behov) og restaurantbesøk eller overtidsmat (ønsker). I tabellen under har jeg definert de viktigste inndata-feltene du møter i kalkulatoren, slik at du unngår feilkategorisering som forvrenger analysen.

Definisjon av inndata-felter i kalkulatoren

Korrekt bruk av kalkulatoren krever at man forstår hva hver enkelt utgiftspost representerer i et profesjonelt oppsatt budsjett.

Oversikt over kategorier og eksempler

| Felt i kalkulatoren | Kategori | Eksempler på innhold |

|---|---|---|

| Bolig | Behov | Renter, avdrag, husleie, forsikring, eiendomsskatt. |

| Mat & Husholdning | Behov | Dagligvarer, såpe, vaskemidler, nødvendige artikler. |

| Transport | Behov | Forsikring bil, drivstoff, kollektivkort, bompenger. |

| Strøm & Kommunikasjon | Behov | Strømregning, nettleie, mobilabonnement, internett. |

| Fritid & Restaurant | Ønske | Kino, teater, spise ute, feriereiser, hobbyutstyr. |

| Streaming & Abonnement | Ønske | Netflix, Spotify, aviser, medlemskap i organisasjoner. |

Denne oversikten sikrer at du mater maskinen med data som er sammenlignbare med de nasjonale referansebudsjettene. Legg merke til at dersom du bruker et kredittkort til matinnkjøp, er det den faktiske summen brukt på mat som skal inn i matfeltet, ikke selve innbetalingen til kredittkortet.

Slik mater du kalkulatoren riktig

Legg inn det du faktisk får utbetalt. Husk å inkludere alle faste tillegg og biinntekter.

Bolig, strøm, forsikring og mat. Bruk SIFO-satsene som en rettesnor for forbruket ditt.

Fritid, streaming og sosiale utgifter. Det er her du enklest finner penger til sparing.

Analyse av 50-30-20 resultatet

Når alle tall er lagt inn, genererer kalkulatoren en visuell profil av din økonomi. Dette er det kritiske punktet hvor teori møter praksis.

Tolkning av fargekoder og prosenter

Kalkulatoren bruker fargekoder for å indikere om du befinner deg innenfor de anbefalte rammene. Dersom søylen for «Behov» blir rød, betyr det at dine faste utgifter overstiger 50 prosent av din nettoinntekt. I bankverdenen tolkes dette som et tegn på lav likviditetsreserve.

Dersom du befinner deg i en situasjon hvor behovene tar 60-70 prosent av inntekten, er handlingsrommet ditt for sparing nesten eliminert. Dette er ofte tilfelle for unge i etableringsfasen eller personer med høy gjeldsbelastning. Strategien må da være enten å øke inntekten eller å gjennomføre strukturelle grep som å bytte til en billigere bolig eller kvitte seg med kostbare transportmidler. Kalkulatoren viser deg nøyaktig hvor mange kroner du må kutte for å nå den «grønne sonen» på 50 prosent.

Den neste søylen representerer dine ønsker. Her ligger ofte nøkkelen til rask gjeldsfrihet. Hvis denne søylen er over 30 prosent, har du en livsstilslekkasje. Dette er penger du aktivt velger å bruke på nåtidig komfort fremfor fremtidig sikkerhet. Ved å redusere tallene i feltene for fritid og strømming i kalkulatoren, vil du se hvordan søylen for sparing umiddelbart vokser. Dette er den mest motiverende delen av å bruke verktøyet; du ser de umiddelbare konsekvensene av små adferdsendringer.

I tabellen under sammenligner vi en «sunn» profil mot en «risikoutsatt» profil for å illustrere hvordan tallene i kalkulatoren skal tolkes.

Sammenligning av økonomiske profiler

Tallene i tabellen viser hvordan den prosentvise fordelingen av samme inntekt skaper helt ulike forutsetninger for økonomisk trygghet.

Analyse av to husholdningstyper

| Kategori | Sunn profil (35 000 kr netto) | Risikoprofil (35 000 kr netto) | Konsekvens |

|---|---|---|---|

| Behov (kr) | 17 500 (50 %) | 24 500 (70 %) | Risikoprofil mangler buffer. |

| Ønsker (kr) | 10 500 (30 %) | 8 500 (24 %) | Begge har rom for livskvalitet. |

| Sparing (kr) | 7 000 (20 %) | 2 000 (6 %) | Risikoprofil bygger ikke formue. |

| Totalsum (kr) | 35 000 | 35 000 | Sunn profil tåler renteøkning. |

Dette eksempelet tydeliggjør hvorfor bankene er så opptatt av budsjettbalanse. Selv med identisk inntekt vil personen med den sunne profilen ha et overskudd som kan absorbere økte strømpriser eller uforutsette utgifter uten å måtte ty til dyre smålån.

Bruk av SIFO-modellen i kalkulatoren

Bankvett Budsjettmaskin gir deg muligheten til å sammenligne dine egne tall med SIFO-referansebudsjettet. Dette er essensielt for å forstå hvordan du ligger an i forhold til det nasjonale gjennomsnittet.

Slik bruker du referanseverdiene

Når du fyller ut feltene for mat og klær, bør du sjekke om dine tall avviker betydelig fra SIFO-satsene. Dersom du bruker 10 000 kr på mat som enslig, mens SIFO sier 4 800 kr, har du identifisert en massiv budsjettlekkasje som kalkulatoren har hjulpet deg å finne.

Det er viktig å forstå at SIFO-satsene er nøkterne. De er ikke ment å dekke luksusforbruk, men et sunt og variert kosthold samt nødvendige klær og personlig pleie. Mange brukere opplever det som en vekker når de ser at deres «behov» i realiteten inneholder mye skjult luksus. Ved å justere dine inndata i kalkulatoren mot SIFO-nivå, kan du simulere hvor mye penger du teoretisk sett kunne spart dersom du levde mer nøkternt. Denne innsikten er uvurderlig når du skal sette opp faste trekk til din sparekonto.

For barnefamilier er denne øvelsen spesielt viktig. SIFO-satser for barn øker betydelig med alderen, og kalkulatoren hjelper deg å planlegge for fremtidige kostnadsøkninger etter hvert som barna vokser. Ved å legge inn fremtidige estimater, kan du se hvordan din 50-30-20 profil vil endre seg om to eller fem år. Dette kaller vi for proaktiv budsjettering, og det er dette som skiller de som har kontroll fra de som alltid blir overrasket av neste regning.

Strategier for å tette budsjettlekkasjer

Når kalkulatoren har avslørt hvor pengene forsvinner, må du iverksette tiltak. De fleste lekkasjer er tekniske eller adferdsstyrte og kan løses med enkle grep.

Eliminering av unødvendige kostnader

Identifiser postene i kalkulatoren som har størst avvik fra dine mål. Ofte er det kategorien for ønsker som har de mest åpenbare lekkasjene. Små, repeterende kjøp som ikke gir varig verdi, bør være de første som fjernes fra inndatafeltet.

Et effektivt grep er å gå gjennom alle automatiske trekk på kredittkortet. I 2026 ser vi en økning i abonnementer som brukerne har glemt. Ved å fjerne disse fra budsjettkalkulatoren og faktisk si dem opp, vil du se en umiddelbar forbedring i din disponible likviditet. Som fagekspert anbefaler jeg å se på budsjettet som en dynamisk enhet som må trimmes hver eneste måned for å fungere optimalt.

Tabellen under viser effekten av å rydde i typiske «smålekkasjer» og hvordan dette påvirker spareevnen i kalkulatoren over et helt år.

Effekt av budsjettoptimalisering

Små kutt i daglige vaner og faste abonnementer gir en betydelig akkumulert effekt over tid når de kanaliseres inn i sparing.

Oversikt over potensiell besparelse

| Tiltak i budsjettet | Månedlig kutt (kr) | Årlig sparing (kr) | Effekt i kalkulatoren |

|---|---|---|---|

| Slette 3 ubrukte apper | 350 | 4 200 | Øker sparerate med 1 % |

| Planlegge matinnkjøp | 1 500 | 18 000 | Reduserer behov med 4 % |

| Refinansiere smågjeld | 800 | 9 600 | Kutter rentekostnader |

| Smøre lunsj selv | 1 200 | 14 400 | Frigjør kapital til buffer |

| Totalt | 3 850 | 46 200 | Massiv profilforbedring |

Disse tallene viser at man ved å bruke kalkulatoren som et verktøy for eliminering av sløsing, kan finne nesten 50 000 kr i året uten å senke den generelle levestandarden nevneverdig. Dette er penger som kan utgjøre forskjellen mellom å ha et lånebevis som blir godkjent eller avslått.

Gjeldsfri-maskinen

Beregner nedbetaling basert på dine tall (lokalt i nettleseren).

Nedbetalingsplan (første 24 mnd)

| Mnd | Saldo start | Rente | Betaling | Saldo slutt |

|---|

Avansert bruk av Budsjettmaskinen for par

For husholdninger med to inntekter kreves det en mer kompleks tilnærming for å få et korrekt bilde av den felles økonomien.

Felles eller delt budsjettering

Kalkulatoren kan brukes enten for hver enkelt person, eller som et samlet verktøy for hele husholdningen. Den mest effektive metoden er å legge inn samlet nettoinntekt og samlede utgifter for å se familiens 50-30-20 profil.

Når to personer legger sine ressurser sammen, oppstår det ofte stordriftsfordeler, spesielt i kategorien for bolig og mat. Dette betyr at andelen behov ofte synker som prosent av samlet inntekt, noe som gir et større rom for sparing. Det er her mange par trår feil ved at de øker kategorien for ønsker i takt med at de flytter sammen. Ved å bruke kalkulatoren aktivt sammen, kan dere sette felles mål og se hvordan hver persons bidrag påvirker familiens totale økonomiske fremgang. Som praktiker ser jeg at de parene som har et felles forhold til budsjettverktøyet, har langt færre konflikter knyttet til penger.

Det er også viktig å legge inn en post for felles sparing til uforutsette utgifter på bolig og bil. En buffer i budsjettet er ikke en utgift, men en forsikring mot å måtte ta opp dyre smålån når vaskemaskinen ryker. Kalkulatoren vil vise dere nøyaktig hvor mye dere har råd til å sette av til denne bufferen uten at det går ut over hverdagsøkonomien.

🔍 Sjekkliste

- Logg inn i nettbanken og hent ut nøyaktige tall for de siste tre månedene.

- Legg inn din faktiske netto utbetalt lønn som første verdi i kalkulatoren.

- Fyll ut alle feltene under Behov, og vær ærlig med mat- og transportkostnader.

- Kategoriser alle strømmetjenester og hobbyer under Ønsker.

- Analyser om Sparing-søylen er over eller under 20 prosent.

- Identifiser den største enkeltposten i Ønsker og vurder om den kan halveres.

- Gjør en ny beregning etter at du har iverksatt kutt for å se din nye profil.

⚠️ Ekspertråd: Bruk kalkulatoren til å utføre «stresstester» av din egen økonomi. Hva skjer med profilene dersom renten på boliglånet øker med 2 prosent? Ved å øke boligkostnaden i kalkulatoren, ser du umiddelbart hvilke andre kategorier som må krympes for at budsjettet skal gå i balanse. Dette er den beste forberedelsen du kan gjøre før du tar opp nye lån.

Ofte stilte spørsmål

Hvorfor bruker kalkulatoren 50-30-20 som ideal?

50-30-20 regelen er en anerkjent standard fordi den sikrer en balanse mellom nødvendig overlevelse, livskvalitet og fremtidig trygghet. Den er fleksibel nok til å fungere for de fleste inntektsnivåer og gir et klart mål å jobbe mot. Dersom du klarer å spare mer enn 20 prosent, er det bare positivt, men 20 prosent regnes som det kritiske nivået for å bygge en robust formue over tid.

Hva gjør jeg hvis spareraten i kalkulatoren er negativ?

Dersom dine utgifter er høyere enn din inntekt, er situasjonen akutt. Kalkulatoren vil vise dette som et rødt tall i feltet «Til overs». Du må da umiddelbart se på kategorien for ønsker og kutte alt ned til et absolutt minimum. Dersom dette ikke er nok, må du se på refinansiering av gjeld eller i verste fall selge eiendeler for å få balanse i regnskapet.

Kan jeg stole på SIFO-satsene i kalkulatoren?

SIFO-satsene er de mest pålitelige referanseverdiene vi har i Norge, og de oppdateres årlig for å reflektere prisstigningen. Likevel er de gjennomsnittstall. Hvis du har spesielle behov, som allergier som gjør maten dyrere, eller en lang pendlervei, må du justere dine egne tall i kalkulatoren slik at de reflekterer din virkelighet, ikke gjennomsnittet.

Skal jeg inkludere feriepenger og halv skatt i desember i månedsbudsjettet?

Nei, kalkulatoren fungerer best når du bruker din normale, månedlige nettoinntekt. Ekstraordinære inntekter som feriepenger bør behandles separat og fortrinnsvis brukes til å fylle opp bufferkontoen eller foreta ekstra avdrag på lån. Ved å holde dem utenfor månedsbudsjettet, unngår du å bygge opp et forbruk som du ikke kan opprettholde i de resterende ti månedene av året.

Hvordan håndterer jeg uregelmessige inntekter i kalkulatoren?

Dersom du er frilanser eller har provisjonsbasert lønn, bør du bruke et konservativt gjennomsnitt av de siste 12 månedene som din nettoinntekt. Det er alltid tryggere å budsjettere med for lite penger enn for mye. Overskuddet i de gode månedene bør da settes av på en egen konto for å dekke opp for de månedene hvor inntekten er lavere enn budsjettert i kalkulatoren.

Konklusjon

Bankvett Budsjettmaskin er nøkkelen til å transformere din personlige økonomi fra tilfeldig overlevelse til strategisk formuesoppbygging. Ved å bruke verktøyet systematisk for å kartlegge din nåværende situasjon og simulere fremtidige scenarier, oppnår du en oversikt som de færreste norske forbrukere besitter. Å forstå dynamikken mellom behov, ønsker og sparing er selve essensen i økonomisk vett. Som fagekspert har jeg sett at de som lykkes over tid, ikke nødvendigvis er de med høyest lønn, men de som har de mest presise budsjettmodellene og disiplinen til å følge dem.

I en verden der finansielle produkter blir stadig mer komplekse, fungerer 50-30-20-regelen som et stabilt kompass. Kalkulatoren gir deg de harde faktaene du trenger for å ta upopulære, men nødvendige valg i dag for å sikre en bekymringsfri fremtid i morgen. Budsjettet er din plan for suksess; det er veikartet som viser deg hvordan du når dine mål, enten det er gjeldsfrihet, boligkjøp eller tidlig pensjon. Ved å fylle ut kalkulatoren i dag, har du tatt det første steget mot å bli din egen økonomiske rådgiver. Bruk innsikten du har fått til å automatisere din økonomi, fjern lekkasjene og se hvordan din nettoformue begynner å vokse i takt med din kunnskap.

Start din økonomiske analyse nå ved å legge inn dine tall i Budsjettmaskinen og se din sanne 50-30-20 profil. Veien til økonomisk frihet starter med den første kronen du bevisst velger å ikke bruke på noe du ikke trenger.

Kilder

- Forbruksforskningsinstituttet SIFO. (2025). Referansebudsjett for alminnelige forbruksutgifter. OsloMet.

- Statistisk sentralbyrå (SSB). (2025). Konsumprisindeksen og husholdningenes levekostnader.

- Finanstilsynet. (2024). Rapport om husholdningenes gjeldsbelastning og betjeningsevne.

- Norges Bank. (2026). Pengepolitisk rapport og vurdering av finansiell sårbarhet.