Bruk vår boliglånskalkulator for å se forskjellen på annuitetslån og serielån, og finn ut hvordan du kan spare hundretusener i renter på boliglånet ditt i 2026.

Valget av nedbetalingsplan er en av de mest undervurderte beslutningene i norsk privatøkonomi. De fleste låntakere aksepterer bankens standardforslag om annuitetslån uten å vurdere de langsiktige konsekvensene for sin egen formuesoppbygging. Når du navigerer i landskapet for lån og kreditt, er det avgjørende å forstå at måten gjelden din struktureres på, dikterer hvor raskt du bygger egenkapital. Som praktiker fra banksektoren har jeg sett hvordan serielån systematisk reduserer risikoen for låntakeren, mens annuitetslån ofte velges utelukkende av hensyn til kortsiktig likviditet. Denne guiden dekonstruerer matematikken bak de to modellene og gir deg verktøyene som kreves for å ta et strategisk valg som gagner din lommebok, ikke bankens bunnlinje.

⚡ Kort forklart

- Annuitetslån gir forutsigbare, like terminbeløp gjennom hele lånets løpetid.

- Serielån har faste avdrag, noe som gir høyere startkostnader, men lavere totale renter.

- Valg av serielån er en form for tvungen sparing som akselererer gjeldsnedbetalingen.

- Bankene anbefaler ofte annuitet fordi det er lettere å selge inn en lavere månedskostnad i dag.

- Skattefradraget for renter reduserer den reelle kostnadsforskjellen, men fjerner den ikke.

For å forstå dynamikken i et boliglån, må man skille mellom avdrag, renter og terminbeløp. Terminbeløpet er den faktiske summen som trekkes fra din konto hver måned. I et annuitetslån er dette beløpet konstant. I de første årene består nesten hele summen av renter, mens avdragsdelen – den delen som faktisk reduserer gjelden din – er minimal. Dette betyr at du i praksis leier pengene av banken i lang tid før du begynner å eie din egen bolig i betydelig grad.

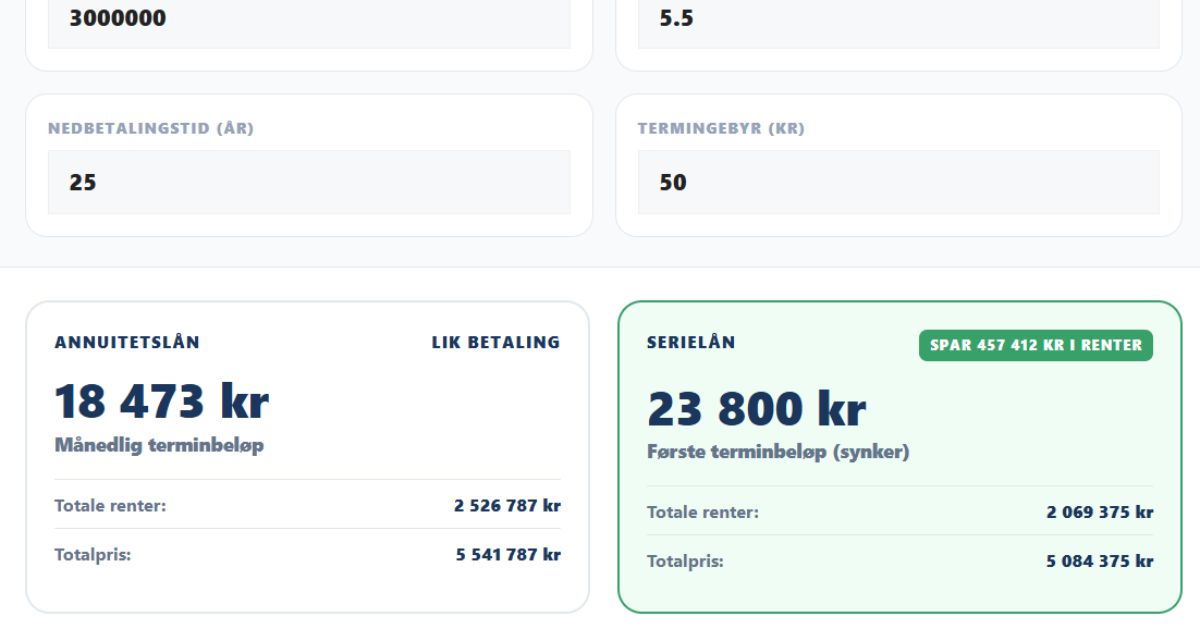

Boliglånskalkulator

Sammenlign annuitetslån og serielån i sanntid.

Motstykket er et annuitetslån eller serielån der man må veie fordeler mot ulemper. I et serielån deles lånesummen på antall terminer, og du betaler nøyaktig det samme avdraget hver måned. Rentene kommer på toppen og beregnes ut fra restgjelden. Siden gjelden din minker raskere med et serielån, vil også rentegrunnlaget krympe raskere. Dette skaper en selvforsterkende effekt hvor terminbeløpet synker for hver måned som går. Den tekniske fordelen med serielån er uomtvistelig: den totale rentekostnaden blir lavere fordi den gjennomsnittlige restgjelden over 25 år er mindre enn ved et annuitetslån.

Likviditetspress versus totaløkonomi

Den største barrieren for å velge serielån er det økte likviditetspresset i etableringsfasen.

Startkostnaden ved serielån

Siden serielån krever høyere terminbeløp i starten, må du ha et større økonomisk handlingsrom i budsjettet ditt de første fem til ti årene. For mange førstegangskjøpere med stram økonomi kan dette være utslagsgivende for å velge annuitet.

Det er imidlertid her mange trår feil. Hvis du har økonomi til å betjene et serielån, bør du nesten uten unntak gjøre det. Forskjellen i månedlig betaling mellom de to formene er på sitt største i termin én, og krymper deretter helt til de krysser hverandre (typisk etter 10-12 år). Fra det tidspunktet er serielånet billigere hver eneste måned. Ved å bruke vår modell for å forhandle rente med banken, kan du ytterligere forsterke gevinsten av et serielån.

Når vi vurderer den egentlige prisen på lånet, er det viktig å se på hva banken faktisk tjener. For å få full oversikt over alle kostnader, inkludert gebyrer, må man se på hva som utgjør effektiv rente. Effektiv rente inkluderer alle termingebyrer og etableringsgebyrer, og det er dette tallet som skal brukes i kalkulatoren for å få et nøyaktig bilde av totalbeløpet.

Rentekostnader og skatteeffekt

Renter på boliglån gir rett til skattefradrag, noe som reduserer den effektive kostnaden for låntakeren.

Netto kostnad etter fradrag

I Norge er skattefradraget for gjeldsrenter for tiden 22 prosent. Dette betyr at for hver 1 000 kr du betaler i renter, får du 220 kr i redusert skatt.

Mange bruker skattefradraget som et argument for at rentekostnader ikke er så farlige, men dette er en logisk brist. Du betaler fortsatt 78 prosent av rentene selv. En krone spart i renter er fortsatt en krone som kan brukes til investeringer, buffer eller forbruk. Ved å redusere de totale rentene gjennom et serielån, beholder du mer av din egen verdiskaping over tid.

I tabellen under ser vi på den månedlige forskjellen for et lån på 4 millioner kroner med 5,5 prosent rente over 25 år.

Sammenligning av terminbeløp ved oppstart

Differansen mellom annuitet og serie er størst i lånets første fase, noe som påvirker din disponible inntekt.

Månedlig terminbeløp år 1

| Lånebeløp (kr) | Annuitet (kr/mnd) | Serielån (første mnd) (kr) | Differanse (kr) |

|---|---|---|---|

| 2 000 000 | 12 281 | 15 833 | 3 552 |

| 3 000 000 | 18 422 | 23 750 | 5 328 |

| 4 000 000 | 24 563 | 31 667 | 7 104 |

| 5 000 000 | 30 703 | 39 583 | 8 880 |

Tabellen illustrerer tydelig hvorfor mange velger annuitetslån; det gir mer penger mellom hendene her og nå. Men se hva som skjer med de totale rentekostnadene i neste tabell.

Totale renteutgifter over 25 år

Den virkelige prisen for bekvemmeligheten med lave månedlige beløp i starten er de totale rentene du betaler til banken.

Samlet rentekostnad ved 5,5 % rente

| Lånebeløp (kr) | Annuitet Totalt (kr) | Serielån Totalt (kr) | Du sparer (kr) |

|---|---|---|---|

| 2 000 000 | 1 684 300 | 1 380 000 | 304 300 |

| 3 000 000 | 2 526 450 | 2 070 000 | 456 450 |

| 4 000 000 | 3 368 600 | 2 760 000 | 608 600 |

| 5 000 000 | 4 210 750 | 3 450 000 | 760 750 |

Som vi ser i oversikten, kan et lån på 4 millioner kroner bli over 600 000 kr billigere ved å velge serielån. Dette er penger som går rett til din nettoformue i stedet for til bankens overskudd.

Strategisk gjeldsnedbetaling

For mange er ikke valget mellom annuitet og serie et spørsmål om enten-eller, men om hvordan man kan hacke systemet.

Annuitetslån med ekstraordinære avdrag

Dersom du velger et annuitetslån på grunn av likviditet, kan du selv simulere effekten av et serielån ved å betale inn ekstra avdrag hver måned når du har råd til det. Dette gir deg fleksibiliteten til annuitetslånet, men de økonomiske fordelene til serielånet.

Husk at banken har plikt til å la deg betale ned raskere på boliglånet ditt uten ekstra kostnad, så lenge renten er flytende. Ved å bruke overskuddslikviditet til å redusere hovedstolen, trigger du en «omvendt» rentes-rente effekt som kutter år av nedbetalingstiden.

Siste tabell viser hvordan skattefradraget påvirker den reelle kostnaden for låntakeren i år én, basert på dagens skattesats.

Netto rentekostnad etter skattefradrag

Skattefradraget fungerer som en subsidie av gjelden din, men det eliminerer ikke behovet for kostnadskontroll.

Reell rentekostnad første år (22 % fradrag)

| Årlig renteutgift (kr) | Skattefradrag (kr) | Netto kostnad (kr) | Reell rentebelastning |

|---|---|---|---|

| 100 000 | 22 000 | 78 000 | 78 % |

| 150 000 | 33 000 | 117 000 | 78 % |

| 200 000 | 44 000 | 156 000 | 78 % |

| 250 000 | 55 000 | 195 000 | 78 % |

Forklaringen er enkel: Selv om staten tar en del av regningen, er det fortsatt du som bærer brorparten av kostnaden. Jo høyere rentene er, desto viktigere blir det å ha en nedbetalingsplan som fungerer effektivt.

🔍 Sjekkliste

- Sjekk om din nåværende økonomi tåler de høyere avdragene i et serielån.

- Beregn total rentebesparelse over hele lånets løpetid ved hjelp av kalkulatoren.

- Vurder om du har disiplin til å velge annuitet og heller gjøre manuelle ekstrainnbetalinger.

- Undersøk om banken din krever gebyrer for å bytte mellom låneformer (de fleste gjør det gratis).

- Se på lånets løpetid; jo lenger løpetid, desto større blir gevinsten av serielån.

⚠️ Ekspertråd: Hvis du har et annuitetslån i dag, kan du be banken om å regne ut hva terminbeløpet ditt ville vært dersom det var et serielån. Dersom du har rom i budsjettet, bør du bytte umiddelbart. Om banken nekter eller er vanskelig, er det ofte et tegn på at du bør vurdere å flytte hele lånet til en mer kundevennlig aktør.

Ofte stilte spørsmål

Hvorfor velger de fleste annuitetslån?

De fleste velger annuitetslån fordi det gir det laveste terminbeløpet i starten. Dette gjør det lettere å bestå bankens stresstest av økonomien og gir mer disponibel inntekt i småbarnsfasen eller når man er nyetablert. Det er et valg av komfort i dag mot rikdom i morgen.

Kan jeg bytte fra annuitetslån til serielån underveis?

Ja, i de fleste tilfeller kan du bytte låneform når du vil, forutsatt at økonomien din tåler det høyere terminbeløpet som et serielån medfører. Dette gjøres normalt i nettbanken eller ved en kort beskjed til rådgiveren din.

Er serielån alltid bedre enn annuitetslån?

Rent matematisk og totaløkonomisk er serielån alltid billigere. Men for en låntaker som har svært variabel inntekt eller er i en fase med midlertidig høye utgifter, kan fleksibiliteten i et annuitetslån (kombinert med frivillige ekstra avdrag) være en smartere strategi for å unngå betalingsproblemer.

Konklusjon

En boliglånskalkulator er mer enn et regneverktøy; det er et strategisk instrument for å forstå din fremtidige formuesutvikling. Valget mellom annuitetslån og serielån handler fundamentalt om når du ønsker å ta kostnaden for ditt boligkjøp. Ved å velge annuitet utsetter du de tunge avdragene til slutten av lånets løpetid, noe som koster deg dyrt i form av akkumulerte renter. Ved å velge serielån tar du den økonomiske støyten tidlig, men belønnes med en raskere gjeldsreduksjon og betydelige besparelser over tid.

Som fagekspert er mitt råd klart: Bruk kalkulatoren til å finne ditt maksimale smertepunkt for månedlige innbetalinger. Hvis dette punktet tillater et serielån, bør du velge det. Den psykologiske effekten av å se at terminbeløpet synker litt for hver måned som går, er også en kraftig motivasjonsfaktor for sunn økonomisk adferd. Boliglånet er sannsynligvis din største utgiftspost; å behandle det med matematisk presisjon er den sikreste veien til økonomisk frihet.

Ta kontroll over din gjeldsstrategi i dag ved å teste ulike scenarier i kalkulatoren. Husk at små justeringer i renter eller nedbetalingstid kan utgjøre forskjellen mellom en økonomi i vekst og en økonomi som står på stedet hvil.

Kilder

- Finanstilsynet. (2025). Boliglånsundersøkelsen og markedsutvikling.

- Norges Bank. (2026). Styringsrenten og pengepolitiske utsikter.

- Forbrukerrådet. (2025). Sammenligning av lånevilkår i norske banker.

- Lovdata. (2020). Finansavtaleloven og krav til låneavtaler.